Mein Monatsrückblick und der Brief an die Schulfreundin Silke. Das war der Monat Oktober……….

Nachdem ich im Sommer diesen Jahre die Aktion #Pflanz(D)einBäumchen äußerst erfolgreich gelauncht… weiterlesen

2 Väter, Stern TV und die Versorgung meines Kunden…

Papa hat gesagt und Stern TV gefragt, vielleicht? Rückblick. Ich bin auf der A2 Richtung Gütersloh… weiterlesen

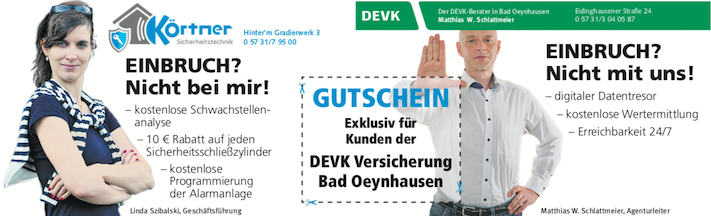

Eine Fachtagung in Köln, zahlreiche Einbrüche und eine ECHTER Mehrwert. Unser neuer Kooperationspartner im Interview…

Matthias: Frau Szibalsiki. Vorweg, darf ich DU sagen? Linda Szibalski: Lacht. Ja, sehr gerne.… weiterlesen

EINBRUCH? Nicht bei mir! – EINBRUCH? Nicht mit uns! #HausratverSICHERung

Woran denkt der Endverbraucher, wenn er das Wort Hausratversicherung hört? Und an welche Versicherungsgesellschaft… weiterlesen

Quergedacht, 08/15 und charmante Mehrwerte…….

Was ist die Welt mit all ihren Menschen doch verrückt. Oder ist es einfach Neid, der reagiert? Oder… weiterlesen

Neueste Blog Einträge

Durchschnittliche Spaghetti Bolognese, ein ehrliches Gespräch und mangelndes Fingerspitzengefühl…..

Ein ehrliches Gespräch ist oft nicht nett, ein nettes Gespräch oft nicht ehrlich………

Nach dem Essen, wir hatten bereits gezahlt und wollten uns auf die Socken machen, kam der Chef noch einmal an den Tisch und fragte, wie es uns denn gefallen habe. Da keiner so richtig etwas sagte, schaute ich ihn an und fragte, ob er ein ehrliches oder ein freundliches Gespräch möchte. „Ein Ehrliches“ kam es wie aus der Pistole……….

Keine Kommentare

Keine KommentareMein Monatsrückblick und der Brief an die Schulfreundin Silke. Das war der Monat Oktober……….

…….“Schreib doch einfach mal einen Brief an Deine alte Schulfreundin“, riet ich Sabine, meiner Vertriebsfee als unser kreatives Denken ins stocken geriet. Einen Brief als wenn Du gestern in Rente gegangen wärst und Deiner Schulfreundin, welche Du viele Jahre nicht gesehen oder gesprochen hast, mitteilen möchtest wie Du dich nun fühlst. Einen Brief aus der „Ich-habe-vorgesorgt-da-ich-auf-dich-gehört-habe-Perspektive! Aber auch einen aus der „hätte-ich-mal-bloß-auf-dich-gehört-Perspektive“……

2 Väter, Stern TV und die Versorgung meines Kunden…

Wie beginne ich bloß einen Blogartikel, in welchem ich zwei vollkommen gegensätzliche Meinungen aufarbeite? Einen Blogartikel, wo Väter ihren Söhnen gänzlich Unterschiedliches geraten haben, zu ein und demselben Thema wohlbemerkt?

Einen Blogartikel, welchen ich ohne Stern TV wohl niemals schreiben würde?

-

Twitter

-

ms_DEVK_bo @KatinkaBO #Wasserschaden ?♂️ Soll ich dir einen Leckorter schicken ?♂️?

-

ms_DEVK_bo Feuer Gartenlaube Weserstraße. Zahlreiche Einsatzkräfte vor Ort. ? #Oeynhausen

-

ms_DEVK_bo @oeyni Oberbecksen meldet 1X zaghaftes Klingeln. 3 Mädels haben Süßes bekommen und unsere ? ganz viel Streicheleinheiten ?

-

Letzte Kommentare

Tönshoff zu Eine Fachtagung in Köln, zahlreiche Einbrüche und eine ECHTER Mehrwert. Unser neuer Kooperationspartner im Interview…

Sir Tino zu Versicherungsscheine mit Vergangenheit gesucht

Feil Roswitha zu Kundenbefragung

Corina Tobien zu Eine lange Suche, die Neue und der Sprung ins kalte Wasser. Corina in ihrem ersten Interview……

Lars zu Eine lange Suche, die Neue und der Sprung ins kalte Wasser. Corina in ihrem ersten Interview……

P.Maletin zu Wenn der Unfall selbst verschuldet ist……….

Matthias Schlattmeier zu Pedelecs, E-Bikes und Versicherung

Wenger zu Pedelecs, E-Bikes und Versicherung

helga zu Wenn der Unfall selbst verschuldet ist……….

Henry Börngen-Schmidt zu Kundenbefragung

Populäre Artikel

-

Kundenbefragung

Kundenbefragung

31. Mai 2012

-

Rauchmelderpflicht für Niedersachsen, KOSTENLOSE RAUCHMELDER bei uns!

Rauchmelderpflicht für Niedersachsen, KOSTENLOSE RAUCHMELDER bei uns!

10. April 2012

-

Was war passiert? Warum das Auto plötzlich Beulen hat.

Was war passiert? Warum das Auto plötzlich Beulen hat.

1. Dezember 2013

-

Was war passiert? Explosion beim Frühstück.

Was war passiert? Explosion beim Frühstück.

25. Dezember 2013

-

Wie würden SIE entscheiden?

Wie würden SIE entscheiden?

29. März 2012

-

Feuer im Dachgeschoss….Was war passiert?

Feuer im Dachgeschoss….Was war passiert?

2. November 2013

-

Was war passiert, bzw. wer zahlt…?

Was war passiert, bzw. wer zahlt…?

13. Juli 2014

-

„Crazy“

„Crazy“

8. Februar 2012

-

Wenn der Unfall selbst verschuldet ist……….

Wenn der Unfall selbst verschuldet ist……….

29. Februar 2012

-

Altersvorsorge nein Danke …….

Altersvorsorge nein Danke …….

2. Februar 2012